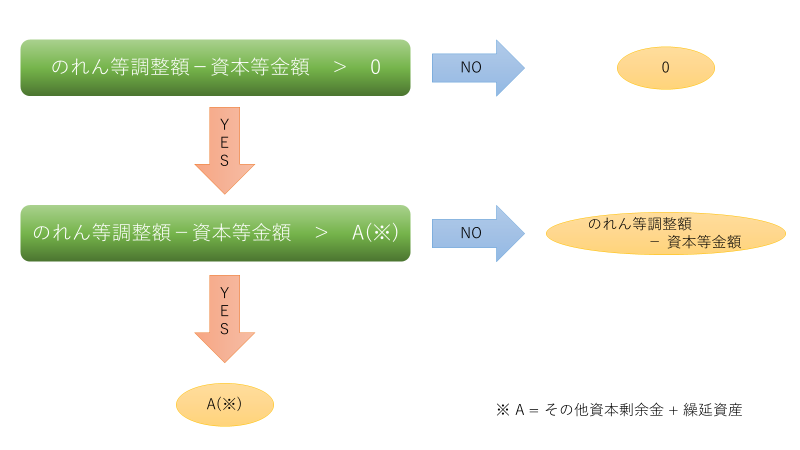

配当の分配可能額計算するときに、のれん等調整額に係る控除額のパターン分け計算あるけど、あれって個人的に以下のフローで判定できると思うんだけどどうなんでしょうね。

これなら、「0」と「のれん等調整額-資本等金額」と「A(その他資本剰余金+繰延資産)」の3つがあれば完結するから覚えやすいと思うんだけど。

言葉で表現をすれば、

「A」と「のれん等調整額 – 資本等金額」の小さいほうが控除額になるんだけど、0を下回ったらそれはもう控除じゃなくなるから控除額は「0」になる。

記号で表現をすれば、

min( A , max( 0 , のれん等調整額 – 資本等金額 ) )

って感じになるんですかね。

今週の進捗状況は、

財務会計:純資産、ストックオプション、特殊商品

管理会計:標準原価計算

企業法:商号、支配人

最近企業法の勉強始めたけど、よく「登記」というワードが出てくる。

言葉では知っていても実際のものがよくわからないので、実物を見てみたい。

ストックオプションは、従業員の退職想定の変更や他の条件変更時の対応がまだ頭の中で整理できていないので、もうちょっと繰り返す必要があるかな。

最近仕事が忙しいことを言い訳にして、勉強が少しずつ疎かになっている。

来月は簿記1級、再来月は公認会計士試験があるのだから合格できないにしても、力を十分発揮できるように頑張らなくては。

コメント